Quando si riceve una lettera con la quale una banca chiede di pagare ben €.212.000 entro 8 giorni, la prima reazione è comprensibile: la paura. La paura di uscire da un debito così importante. La paura di perdere tutto quello che è stato costruito negli anni con tanti sacrifici.

Tuttavia, dopo un primo momento di sconforto, è fondamentale rivolgersi ad un professionista che sappia trovare la soluzione migliore nel caso concreto.

Proprio quello che ha fatto Giuseppe quando si è rivolto allo studio.

Ora, quando gestiamo una posizione debitoria – sia che si tratti di un debito da 1.000 euro o di un debito da 212.000 euro, seguiamo sempre e soltanto lo stesso protocollo, il medesimo schema che abbiamo collaudato e testato nel corso degli anni.

Il primo step, preliminare ad ogni valutazione, consiste nel verificare se la banca o la finanziaria si trova nella condizione di poter esigere quel credito.

In particolare, per i debiti molto vecchi, tale controllo deve essere ancora più incisivo ed accurato, in quanto è necessario effettuare una serie di attività: 1) analizzare tutta la documentazione in possesso del creditore; 2) verificare che il creditore abbia rispettato tutti i termini, 3) effettuare delle contestazioni precise e dettagliate.

Ed anche nel caso di Giuseppe abbiamo operato esattamente così.

Dopo aver riscontrato che la società di recupero crediti non era nella condizione di poter richiedere quella cifra poiché il credito era ormai caduto in prescrizione, abbiamo inoltrato un atto di reclamo.

La società di recupero, inizialmente, ha contestato quanto da noi dedotto, continuando a sostenere che il credito non fosse ancora prescritto.

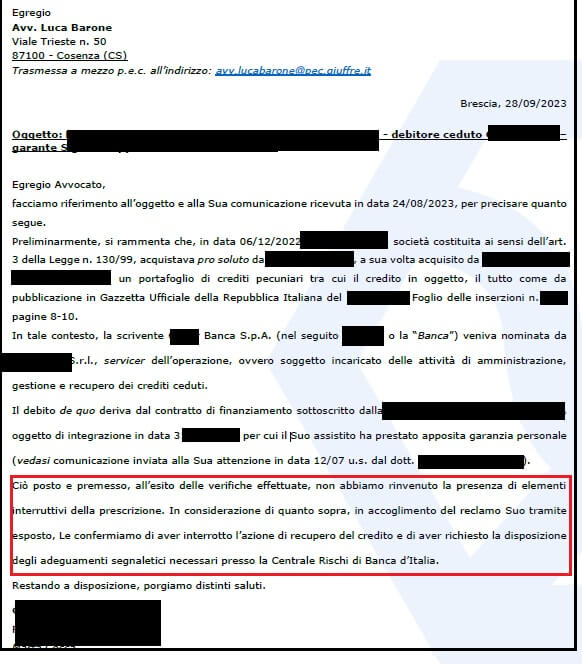

Eravamo pronti a notificare l’atto di citazione in Tribunale, per ottenere una sentenza che accertasse in modo definitivo la non dovutezza della somma richiesta, ma la società di recupero crediti ha inviato nota nella quale comunicava “…di aver interrotto l’azione di recupero del credito e di aver richiesto la disposizione degli adeguamenti segnaletici necessari presso la Centrale Rischi di Banca d’Italia…”

Perché affidarsi a professionisti specializzati nel Saldo e Stralcio

Gestire una posizione debiotria verso una Banca è una attività complessa, servono competenze multidisciplinari ed anni di esperienza.

Ecco perché non dovresti mai affidarti a professionisti, società ed associazioni che non siano specializzati nella a risoluzione di posizioni debitorie

Altro errore è il fai da te. Se hai posizioni debitorie aperte, prima o poi verrai contattato dal personale delle società di recupero crediti, con telefonate anche dal tono minaccioso (ti consiglio di leggere l’articolo “Come comportarsi con il Recupero crediti senza commettere errori: la Guida completa“. Contiene alcuni consigli che ti saranno di certo utili).

È chiaro che avere il supporto di un professionista, anche a livello psicologico, diventa fondamentale.

Facendo da solo rischi di commettere degli errori che segneranno per sempre quel tipo di rapporto con la Banca.

Ti consigliamo di leggere tutti i nostri articoli relativi al saldo e stralcio:

- Saldo e stralcio: come fare e quanto offrire

- I 5 errori più comuni (e fatali) del Saldo e Stralcio con la Banca

- Quando richiedere un Saldo e Stralcio ?

- Piano di rientro o Saldo e Stralcio ?

- Quando avviene la riabilitazione nelle Banche Dati ?

- Decadenza Beneficio Termine Mutuo: dopo quante rate ?

- Decreto Ingiuntivo Banca: come difendersi ?

Questi Alcuni dei risultati ottenuti:

- Saldo stralcio Mutuo: da €.165.630 ad €.95.000 e Asta Evitata

- Saldo stralcio Mutuo: da €.115.000 a €.12.000 in 5 rate

- Asta Bloccata e famiglia salvata dai debiti

- Saldo stralcio conto Corrente: da €.15.800 e €.3.000

- Prescrizione debito con la Banca: annullati €.413.00

- Revoca Decreto Ingiuntivo per difetto di prova

- Revoca Decreto Ingiuntivo per €.38.000,00 emesso a favore della Banca

- Tassi errati: Banca restituisce €.12.476,76 al cliente

- Banca condannata per Usura: dovrà restituire €.19.000 al cliente

Se hai necessità di supporto nella gestione una posizione debitoria, puoi contattare lo studio compilando il FORM qui sotto. Ti risponderemo nel più breve tempo possibile.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.