Dopo più di 10 anni la Banca continuava a richiedere il pagamento della somma ad una S.n.c. ed a segnalare la posizione a sofferenza in Centrale Rischi. Il debito era però estinto.

Riportiamo l’ultimo risultato raggiunto per un nostro cliente.

“Risparmiare” 413.000,00 euro in un mese è una di quelle notizie rare, che non si sentono tutti i giorni, ma allo stesso tempo possibile se si è in grado di agire in un certo modo.

Una delle prime operazioni da effettuare quando si va a gestire una posizione debitoria è quelle di verificare se il diritto del creditore è caduto in prescrizione o è ancora esigibile.

Una piccola premessa. Il termine di prescrizione indica quel lasso di tempo che un soggetto ha a disposizione per esercitare un proprio diritto. Se durante questo periodo il diritto non viene esercitato, lo stesso si estingue.

Il termine ordinario di prescrizione è di 10 anni, anche se per alcuni casi specifici sono previsti termini più brevi (5 anni, 2 anni ecc.).

Per dirla diversamente, si pensi alla prescrizione come ad un cronometro. Ogni volta che viene effettuato un atto interruttivo della prescrizione questo termine riparte.

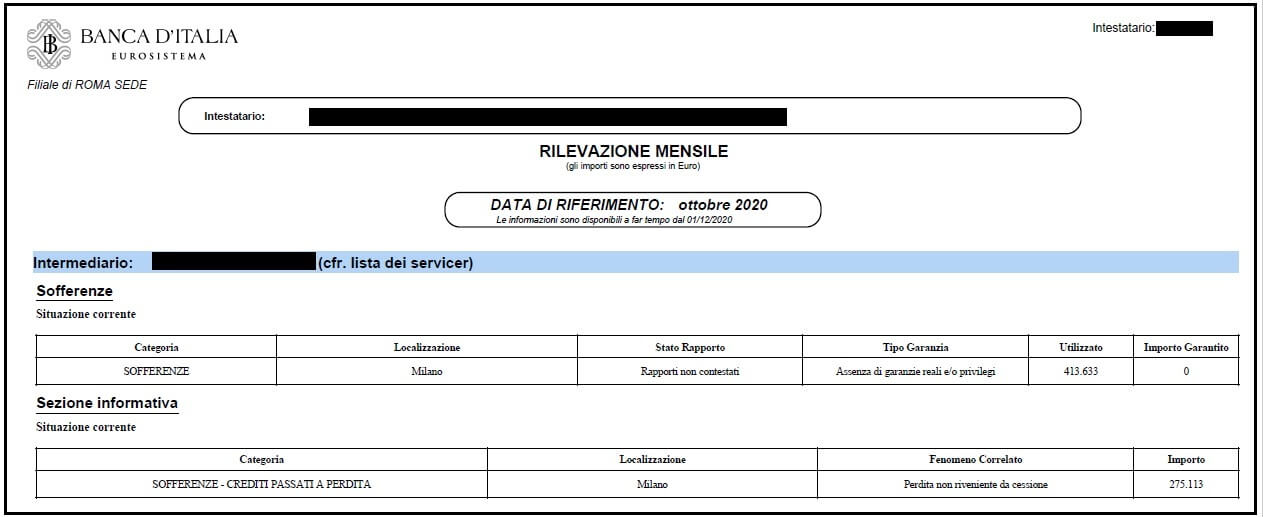

Tornando al caso risolto, si trattava di un debito contratto da una Società in nome Collettivo (S.n.c.) operante nel campo immobiliare, ma che negli ultimi anni era praticamente inattiva.

Il problema non era tanto della società quanto, soprattutto, dei soci. Infatti, nella S.n.c., dopo che i creditori hanno tentato inutilmente di aggredire il patrimonio della società, possono aggredire i beni personali dei soci .

Ma ancora, da un diverso punto di vista, se la società è segnalata a sofferenza in Centrale Rischi, difficilmente le Banche concederanno credito al socio che è anche amministratore della S.n.c., in quanto il collegamento risulta evidente.

Quando l’amministratore si è rivolto allo studio, la sua principale preoccupazione era quella di chiudere la posizione della società con un saldo e stralcio, per poter successivamente ripulire la società ed estinguerla.

Ora, quando si vanno a gestire posizioni di questo tipo, non si deve mai partire con una proposta di accordo senza aver prima valutato tutti i documenti.

Dunque, per prima cosa, abbiamo richiesto alla Società Finanziaria che aveva acquisito il credito, l’invio di una serie di documenti riferiti alla posizione.

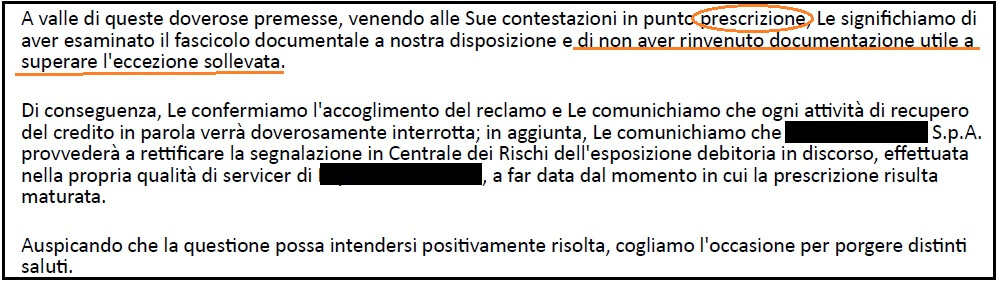

A seguito dell’invio, valutati i documenti in mano alla finanziaria, abbiamo inoltrato un circostanziato atto di reclamo, nel quale abbiamo eccepito la prescrizione del diritto di credito.

In effetti, l’ultimo atto ricevuto dalla società era un Decreto ingiuntivo notificato nel 2010. Dunque il credito della Finanziaria, in assenza di altri atti, lettere o diffide, si era estinto per prescrizione nel 2020 (dopo 10 anni).

La società Finanziaria, in accoglimento del reclamo, manifestava la propria disponibilità ad interrompere immediatamente le attività di recupero del credito (ormai dichiarato come inesigibile) ed a cancellare le segnalazioni nella Centrale Rischi di Banca d’Italia.

In verità, non accade spesso che una Finanziaria “ammetta” di non aver notificato atti interruttivi e si renda disponibile a rinunciare in via stragiudiziale ad un credito, in particolar modo di questa entità.

Più di frequente, si rende necessario rivolgersi al Tribunale per ottenere una sentenza che dichiari l’inesistenza del credito ed accerti definitivamente la inesigibilità.

Ad ogni modo, nel caso trattato, tutto si è concluso nel giro di un mese ed in via stragiudiziale.

Perché affidarsi a professionisti specializzati nel Saldo e Stralcio

Costruire una proposta a saldo e stralcio alla Banca è una operazione complessa, servono competenze multidisciplinari e anni di esperienza.

Ecco perché non dovresti mai affidarti a professionisti, società ed associazioni che non siano specializzati nella risoluzione di posizioni debitorie.

Altro errore è il fai da te. Se hai posizioni debitorie aperte, prima o poi verrai contattato dal personale delle società di recupero crediti, con telefonate anche dal tono minaccioso (ti consiglio di leggere l’articolo “Come comportarsi con il Recupero crediti senza commettere errori: la Guida completa“. Contiene alcuni consigli che ti saranno di certo utili).

È chiaro che avere il supporto di un professionista, anche a livello psicologico, diventa fondamentale.

Facendo da solo rischi di commettere degli errori che segneranno per sempre quel tipo di rapporto con la Banca.

Ti consigliamo di leggere tutti i nostri articoli relativi al saldo e stralcio:

- Quando richiedere un Saldo e Stralcio ?

- I 5 errori più comuni (e fatali) del Saldo e Stralcio con la Banca

- Piano di rientro o Saldo e Stralcio ?

- Quando avviene la riabilitazione nelle Banche Dati ?

- Decadenza Beneficio Termine Mutuo: dopo quante rate ?

- Decreto Ingiuntivo Banca: come difendersi ?

Questi Alcuni dei risultati ottenuti:

- Saldo stralcio Mutuo: da €.165.630 ad €.95.000 e Asta Evitata

- Saldo stralcio Mutuo: da €.115.000 a €.12.000 in 5 rate

- Asta Bloccata e famiglia salvata dai debiti

- Saldo stralcio conto Corrente: da €.15.800 e €.3.000

- Prescrizione debito con la Banca: annullati €.413.00

- Revoca Decreto Ingiuntivo per difetto di prova

- Revoca Decreto Ingiuntivo per €.38.000,00 emesso a favore della Banca

- Tassi errati: Banca restituisce €.12.476,76 al cliente

- Banca condannata per Usura: dovrà restituire €.19.000 al cliente

Se hai necessità di supporto nella gestione una posizione debitoria, puoi contattare lo studio compilando il FORM qui sotto. Ti risponderemo nel più breve tempo possibile.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.