Nel presente articolo analizziamo la pratica di Saldo e Stralcio portata avanti per Maria e Giovanni, marito e moglie, che in passato avevano prestato una garanzia (fideiussione Bancaria) ad una società intestata ad un parente.

La società nel corso del tempo aveva accumulato un debito nei confronti della propria Banca pari ad €.15.800 circa, dovuto ad uno scoperto di conto corrente.

Dopo alcuni anni, il credito viene ceduto e il nuovo creditore si rivolge proprio ai due garanti chiedendo di saldare il debito.

Nel frattempo, tuttavia, le condizioni economiche dei coniugi sono peggiorate. Si ritrovano tutti e due in pensione, con affitto e spese da pagare. Impossibile far fronte alla richiesta di pagamento.

La strategia adotta

Quando Maria e Giovanni si sono rivolti allo studio non avevano alcun documento in mano. Sapevano solo il nome della società di recupero crediti. Troppo poco.

Il primo passo effettuato a seguito dell’accettazione dell’incarico è stato quello di richiedere tutta la documentazione contrattuale alla società creditrice (contratti, estratti conto, comunicazioni di cessione ecc.).

Ricevuta la documentazione, abbiamo analizzato tutti i contratti e segnalato una serie di anomalie che avrebbero potuto giustificare anche una eventuale opposizione.

Dunque abbiamo contestato sia il saldo del conto corrente che la validità del contratto di fideiussione.

La proposta di Saldo e Stralcio

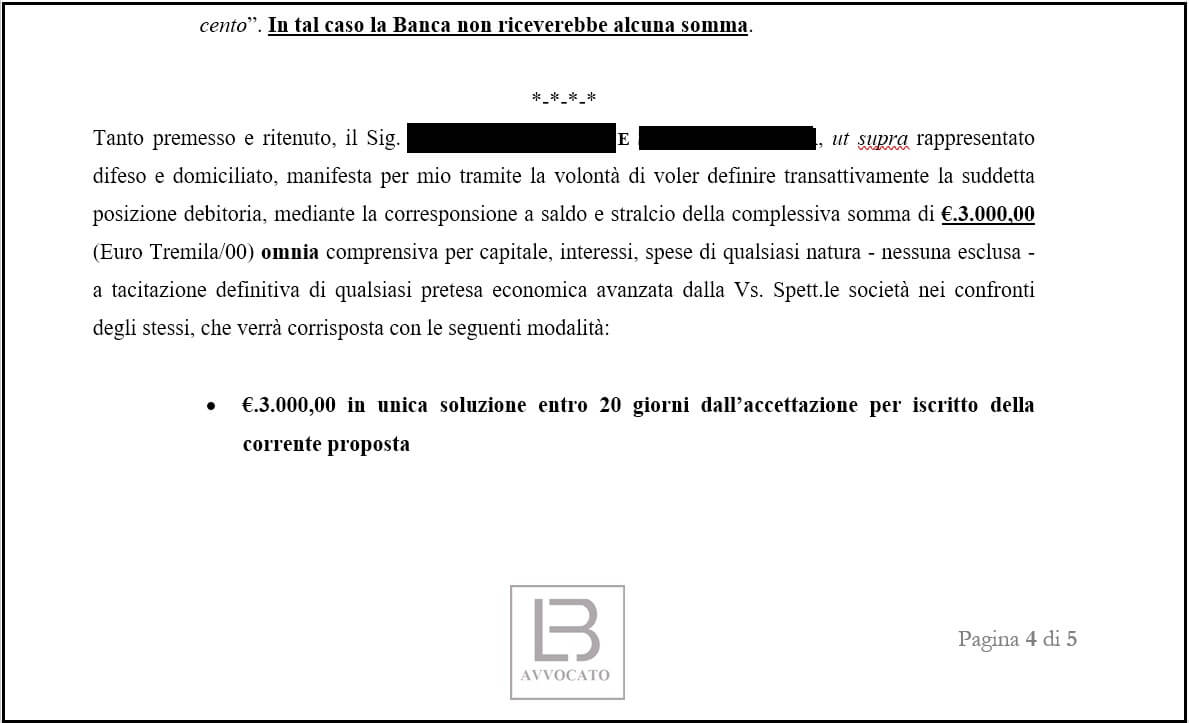

Dopo un paio di settimane presentiamo una dettagliata proposta di saldo e stralcio alla Società creditrice, nella quale mettiamo in evidenza le criticità riscontrate e le difficoltà economiche dei clienti.

Purtroppo la trattativa stava per saltare quando il gestore della posizione si era rifiutato di presentare la proposta di €.3.000 per la delibera in quanto ritenuta “troppo bassa”.

In questo preciso istante ci siamo ritorvati di fronte ad un bivio. Stravolgere completamente i termini dell’offerta, aumentando la somma proposta ma spostando di molto in avanti i pagamenti (in questo caso avremmo perso di credibilità); oppure rimarere fermi sulla proposta iniziale, motivando sulla convenienza dell’accordo per entrambe le parti.

Questo è il punto dove molti sbagliano. In una qualsiasi trattativa è necessario trovare il punto di equilibrio, cioè quel punto che consente ad entrambe le parti di uscire vincitrici dalla transazione. Il problema è che presentando una offerta troppo alta non si potrebbe tornare indietro offrendo di meno un secondo momento; presentando invece una offerta troppo bassa si rischia di innervosire il creditore, facendo saltare la trattativa.

Tornando al nostro caso, decidiamo di puntare sulla seconda soluzione, dunque rimaniamo fermi sulla prima offerta di €.3.000. Alleghiamo però nuova documentazione a supporto per dimostrare lo stato di crisi dei clienti, ed effettuamo nuove considerazioni circa la convenienza dell’accordo in una nota integrativa.

L’Accettazione della proposta e la chiusura a Saldo e Stralcio

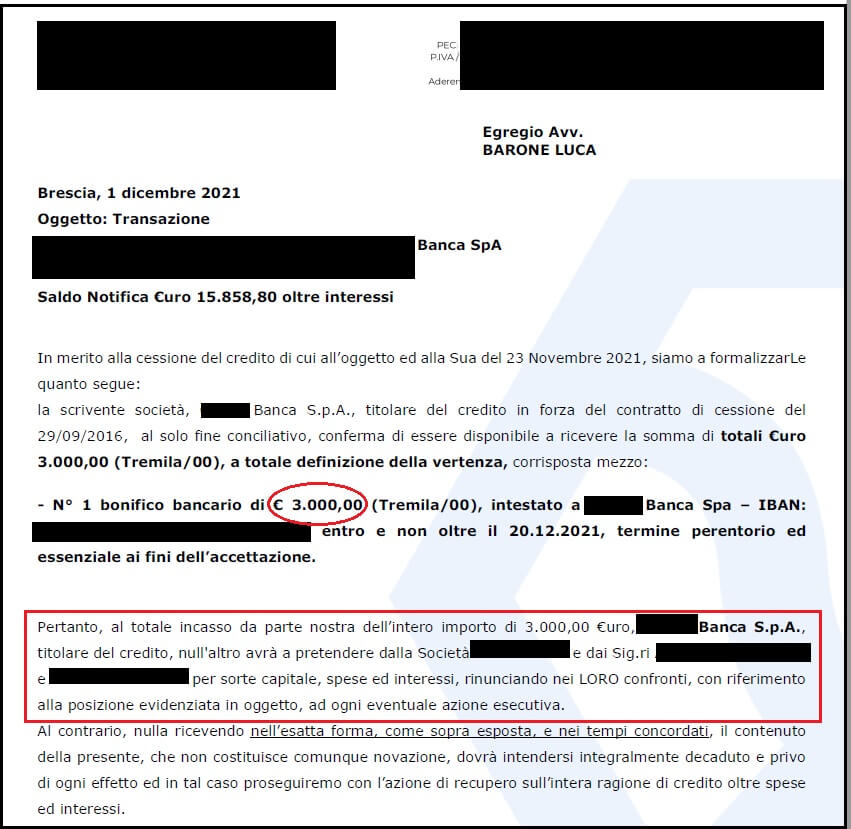

Dopo 7 giorni, ricevimamo a mezzo pec la comunicazione con la quale la banca accetta la proposta di saldo e stralcio. Con il pagamento di €.3.000 sono disponibili a rinunciare ad un credito di €.15.858,80 oltre interessi. Un Abbattimento della posizione debitoria di circa l’80%.

Perché affidarsi a professionisti specializzati nel Saldo e Stralcio

Costruire una proposta a saldo e stralcio alla Banca è una operazione complessa, servono competenze multidisciplinari e anni di esperienza.

Ecco perché non dovresti mai affidarti a professionisti, società ed associazioni che non siano specializzati nella a risoluzione di posizioni debitorie.

Altro errore è il fai da te. Facendo da solo rischi di commettere degli errori che segneranno per sempre quel tipo di rapporto con la Banca.

Se hai posizioni debitorie aperte, prima o poi verrai contattato dal personale delle società di recupero crediti, con telefonate anche dal tono minaccioso (ti consiglio di leggere l’articolo “Come comportarsi con il Recupero crediti senza commettere errori: la Guida completa“. Contiene alcuni consigli che ti saranno di certo utili).

È chiaro che avere il supporto di un professionista, anche a livello psicologico, diventa fondamentale.

Ti consigliamo di leggere tutti i nostri articoli relativi al saldo e stralcio:

- Saldo e stralcio Banca: come fare e quanto offrire

- Quando richiedere un Saldo e Stralcio ?

- Piano di rientro o Saldo e Stralcio ?

- Quando avviene la riabilitazione nelle Banche Dati ?

- Decadenza Beneficio Termine Mutuo: dopo quante rate ?

- Decreto Ingiuntivo Banca: come difendersi ?

Questi Alcuni dei risultati ottenuti:

- Saldo stralcio Mutuo: da €.165.630 ad €.95.000 e Asta Evitata

- Saldo stralcio Mutuo: da €.115.000 a €.12.000 in 5 rate

- Asta Bloccata e famiglia salvata dai debiti

- Saldo stralcio conto Corrente: da €.15.800 e €.3.000

- Prescrizione debito con la Banca: annullati €.413.00

- Revoca Decreto Ingiuntivo per difetto di prova

- Revoca Decreto Ingiuntivo per €.38.000,00 emesso a favore della Banca

- Tassi errati: Banca restituisce €.12.476,76 al cliente

- Banca condannata per Usura: dovrà restituire €.19.000 al cliente

Se hai necessità di supporto nella gestione una posizione debitoria, puoi contattare lo studio compilando il FORM qui sotto. Ti risponderemo nel più breve tempo possibile.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.