Un consumatore, assistito dall’Avv. Luca Barone, ha citato in giudizio una primaria società finanziaria

Il Tribunale di Cosenza, con Sentenza n. 161 del 25 Gennaio 2021, ha condannato una nota società finanziaria alla restituzione della complessiva somma di €.12.437,76.

Il tasso pubblicizzato nel contratto, infatti, è risultato superiore al tasso effettivamente praticato.

La vicenda

Nel 2010 il cliente sottoscriveva un contratto di prestito personale per l’importo di €.32.344,55.

Secondo il contratto avrebbe dovuto restituire in sole 120 rate (10 anni) la complessiva somma di €.51.078,00.

In buona sostanza, il cliente avrebbe dovuto restituire ben €.18.733,45.

Dopo aver pagato il finanziamento il cliente si è rivolto allo studio per verificare la condotta della Banca.

A seguito di un’attenta analisi in cui sono stati approfonditi tutti gli aspetti tecnici e legali, è stato appurato che la Banca non aveva inserito nel Taeg le spese di incasso rata ed i costi sostenuti per la polizza assicurativa a protezione del credito.

Dunque il TAEG esposto è risultato superiore a quello reale. Come noto il TAEG (Tasso Annuale Effettivo Globale) è il tasso “virtuale” calcolato ex ante che rappresenta nella maniera più completa ed esaustiva il costo globale del finanziamento. Il suo scopo è dunque quello di rivelare e rendere trasparente per il cliente gli effetti di tutte le spese che lo stesso sopporta per il rimborso del finanziamento

Nel caso in esame, a seguito degli opportuni ricalcoli, il TAEG esposto (10,47%) è risultato superiore a quello reale (12,46%.), Una differenza di non poco conto, laddove si consideri che il TAEG è il parametro in base al quale il consumatore confronta le varie offerte di finanziamento ed effettua la propria scelta.

Sulla base di tali considerazioni, la Banca è stata citata in Giudizio innanzi al Tribunale di Cosenza, per l’accertamento del Tasso corretto, con conseguente sostituzione del Tasso minimo Bot e restituzione della eccedenza versata.

La società finanziaria, nel costituirsi in giudizio, ha difeso il proprio operato, sostenendo la correttezza del TAEG applicato alla luce delle circolari e delle istruzioni adottate tempo per tempo da Banca d’Italia.

I risultati della Consulenza Tecnica d’ufficio

Nel corso del procedimento, Il Tribunale nominava un consulente tecnico d’ufficio (CTU), al fine di verificare effettivamente la misura de tassi applicati.

Il consulente del Tribunale, analizzando i dati contrattuali, ha accertato che il Tasso Effettivo globale applicato dalla Banca (comprensivo di spese di incasso rata e costi sostenuti per la polizza assicurativa) era pari al 12,46% e dunque superiore al 10,47% pubblicizzato nel contratto.

Il CTU pertanto, come richiesto dal Tribunale, ha sostituito il tasso di interesse praticato con il Tasso minimo Bot ed ha stimato in €.12.437,76 la somma che la Banca deve restituire al cliente.

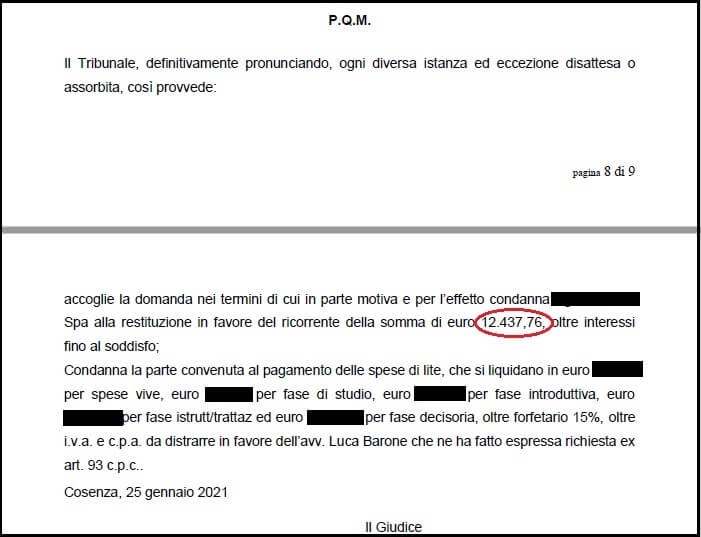

La Sentenza del Tribunale

Anche alla luce della CTU, con Sentenza n. 161 del 25 Gennaio 2021 il Tribunale di Cosenza ha accolto la domanda del cliente ed ha condannato la società finanziaria alla restituzione della complessiva somma di €.12.437,76.

Si riporta di seguito il Dispositivo:

Si tratta di una Sentenza di indiscussa importanza, in quanto fissa dei principi applicabili a numerosi casi similari. In particolare, degna di menzione è la parte della motivazione relativa alla inclusione delle Polizze assicurative: ” […] sono da considerarsi obbligatorie e dunque da includere nel TAEG, cass. civ., 9298/2018, secondo cui nonostante il contratto di assicurazione fosse accessorio al finanziamento, la stipula è avvenuta “al fine di tutelare l’istituto finanziario per il rischio di insolvenza del soggetto finanziato”, ciò perché la polizza assicurativa non era nell’interesse dell’assicurato, ma della finanziatrice, dunque non accessoria ma obbligatoria per la stipula del contratto di finanziamento e pertanto da inserirsi nel calcolo del tasso di costo del finanziamento […]“.

Cose da non fare dopo aver letto questo contributo

La notizia di una banca condannata alla restituzione degli interessi lascia sempre dietro di sé un certo clamore, in particolar modo quando si tratta di una società leader nel comparto del credito ai consumatori.

Tuttavia, non si può mai generalizzare. Ogni caso è diverso dall’altro.

L’avvio di un contenzioso in Tribunale va valutato con molta attenzione e solo in presenza di determinati presupposti.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.