Importante pronuncia ottenuta dallo studio.

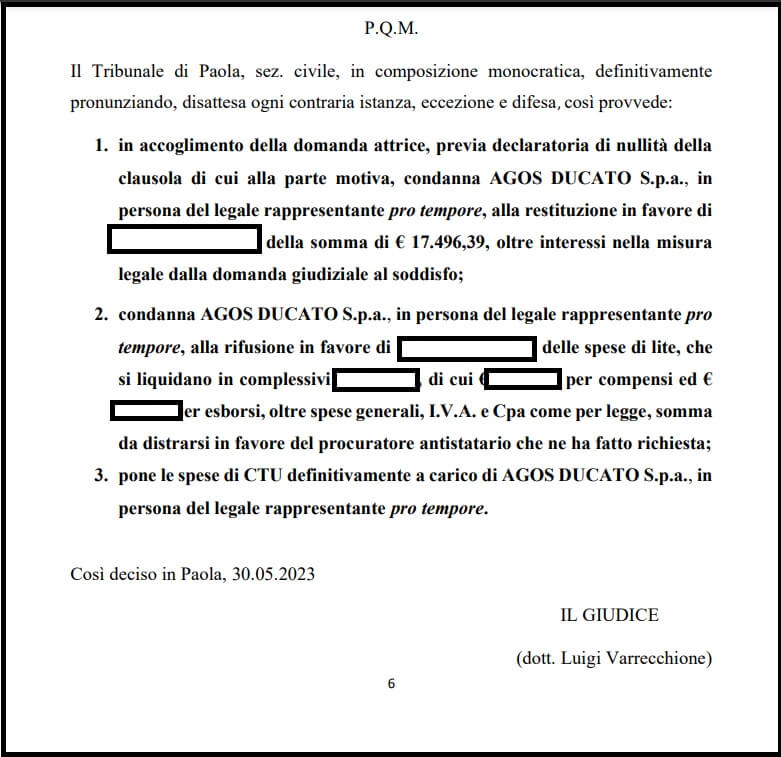

Il Tribunale di Paola, con Sentenza n. 451 del 30 Maggio 2022, ha condannato Agos Ducato S.p.a. alla restituzione della complessiva somma di €.17.496,39.

Il costo complessivo del credito, infatti, è risultato superiore al tasso soglia usura.

La Vicenda

Nel Gennaio del 2011 il cliente stipulava con la società convenuta un contratto di Prestito Personale per l’importo di €.37.947,50.

Secondo il contratto avrebbe dovuto restituire in sole 120 rate (10 anni) la complessiva somma di €.57.600.

In buona sostanza, il cliente avrebbe dovuto restituire ben €.19.652,00 a titolo di interessi.

Dopo aver estinto anticipatamente il finanziamento il cliente si è rivolto allo studio per verificare la condotta della Banca.

A seguito di un’attenta analisi in cui sono stati approfonditi tutti gli aspetti tecnici e legali, sono state riscontrate diverse anomalie: 1) superamento del Tasso soglia usura; 2) errata rappresentazione del TAEG; 3) mancata pattuzione del regime di capitalizzazione.

Sulla base di tali considerazioni, la Banca è stata citata in Giudizio innanzi al Tribunale di Paola.

La società finanziaria, nel costituirsi in giudizio, ha difeso il proprio operato, sostenendo di aver sempre eseguito le circolari e delle istruzioni adottate tempo per tempo da Banca d’Italia.

Nel corso del giudizio veniva nominato un Consulente Tecnico d’Ufficio (CTU) al fine di accertare la veridicità di quanto sostenuto ed effettuare gli opportuni ricalcoli sull’esatto dare-avere.

La Sentenza del Tribunale

Anche sulla base dei risultati della CTU, con Sentenza n. 451 del 30 Maggio 2022 il Tribunale di Paola ha accolto la domanda principale del cliente ed ha condannato la società finanziaria alla restituzione della complessiva somma di €.17.496,39.

Si riporta di seguito il Dispositivo:

Nel corpo della motivazione il Tribunale evidenzia che “anche la commissione di anticipata estinzione deve essere ricompresa nel calcolo del TEG ai fini della valutazione di usurarietà del contratto (Tribunale di Benevento, sentenza 08.10.2021). Orbene, nel caso in esame l’elaborato peritale espletato in corso di causa, le cui risultanze vanno integralmente accolte, in quanto suffragate dalla documentazione in atti, adeguatamente motivate, ed immuni da vizi logici e/o di ragionamento, ha permesso di accertare che il TEG sia considerando l’applicazione di interessi moratori sia considerando l’applicazione del compenso pattuito per l’estinzione anticipata, supera il tasso soglia usura vigente al momento della stipula del contratto, pari a 16,95% (v. CTU).

… Pertanto, in ossequio all’art. 1815 co 2 c.c., in tale ipotesi “Se sono convenuti interessi usurari la clausola è nulla e non sono dovuti interessi”. Si è provveduto, pertanto, ad effettuare il ricalcolo del piano di ammortamento ponendo pari a zero tutte le somme indebitamente corrisposte dalla parte mutuataria a titolo di interessi, dovendosi intendere per «interessi» tutti i costi direttamente collegati all’erogazione del credito (spese incasso, polizze assicurative, ecc.) con esclusione di imposte e tasse” (v. CTU). Il CTU perviene, quindi, ad un totale delle somme da recuperare pari ad euro 17.496,39…”

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.