Quali sono i tempi di permanenza delle segnalazioni nelle banche dati come cattivo pagatore ?

Il tema delle segnalazioni nelle Banche dati è molto delicato in quanto coinvolge un numero molto elevato di persone. Infatti, complice la crisi, negli ultimi tempi sono sempre di più i soggetti che vengono iscritti in questi archivi e marchiati come cattivi pagatori.

Come sempre, cerchiamo di fare chiarezza iniziando dal capire quante banche dati ci sono in Italia.

Inannzitutto abbiamo i S.I.C. (Sistemi di Informazioni Creditizie), cioè delle grandi banche dati che raccolgono informazioni relative ai rapporti di credito.

I S.I.C. più importanti in Italia sono :

Si tratta di banche dati gestite da società private, da non confondere invece con le banche dati gestite direttamente da Banca d’Italia, ovvero:

- Centrale rischi

- Centrale d’Allerme Interbancaria (C.A.I.)

In questi archivi vengono registrati i dati di tutti i finanziamenti (prestiti, mutui, affidamenti, carte revolving, etc.) richiesti ed ottenuti da cittadini ed aziende.

In buona sostanza tali banche dati rappresentano il nostro biglietto da visita quando ci presentiamo in banca. Se stiamo rispettando ogni impegno finanziario alle scadenze troveremo segnalazione positive e non avremo problemi ad ottenere nuovo credito.

Se, invece, abbiamo saltato qualche rata, oppure non abbiamo pagato un finanziamento, troveremo segnalazioni negative. In tale ultimo caso, le altre banche non concederanno ulteriori finanziamenti al soggetto segnalato quale “cattivo pagatore“. Si tratta di un vero e proprio “cartellino rosso” che decreta l’esplusione dall’accesso al credito.

Quanto durano le segnalazioni ?

Fin qui tutto chiaro. Il problema spesso è capire quanto dura una segnalazione.

Per rispondere alla domanda, partiamo dai dati che tutti conoscono. Alla fine dell’articolo, invece, ti parlerò di un aspetto che spesso tutti tralasciano.

Bene, anche in questo caso, bisogna fare una distinzione tra i SIC (tra cui CRIF) e la Centrale rischi di banca d’Italia, poichè le regole non sono identiche per tutte le banche dati.

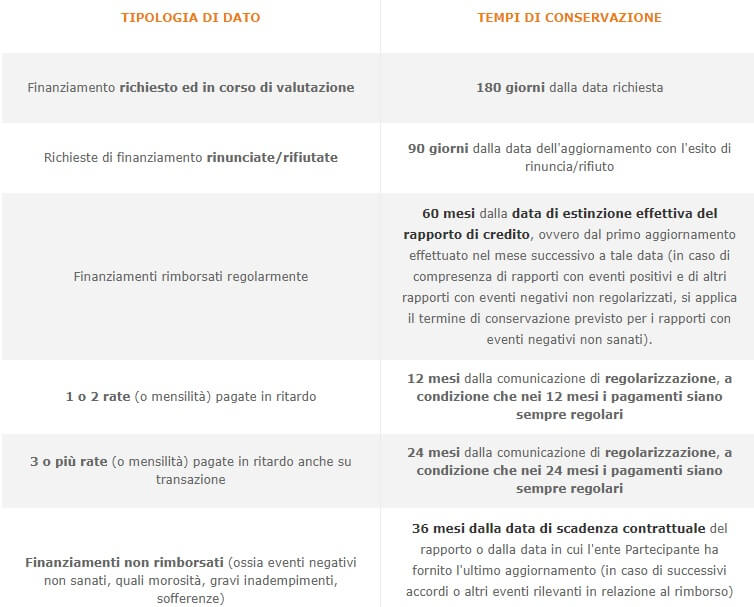

Di seguito i tempo di permanenza nei SIC

Dunque, possiamo dire che qualsiasi cosa accada, qualsiasi finanziamento tu non riesca a pagare, prima o poi riuscirai a liberarti dalle segnalazioni in CRIF. Infatti, anche per i finanziamenti mai rimborsati, dopo un certo periodo di tempo i dati vengono cancellati in automatico.

Ovviamente, come ripetuto più volte, nel caso in cui la Banca o la finanziaria abbia effettuato una segnalazione illegittima, ci sarà la possiaibilitò di ottenere la cancellazione anche prima. Abbiamo trattato l’argomento molte volte. Leggi QUI, QUI e QUI .

Abbiamo inoltre aiutato centinaia di clienti ad ottenere la cancellazione delle segnalazioni in quanto illegittime.

E per la Banca D’Italia valgono le stesse regole ?

Ora invece la domanda scomoda, cui le tante agenzie che millantano di ottenere cancellazioni rapide non rispondono.

La Centrale Rischi di Banca d’Italia funziona in modo totalmente diverso. In questo caso, infatti, non vi è un termine massimo trascorso il quale, per i finanziamenti non pagati, i dati vengono cancellati in automatico.

Te lo spiego con un esempio.

A settembre 2020, dopo numerose rate non pagate, la Banca dichiara la risoluzione del contratto e ti segnala a sofferenza.

Troveremo questa segnalazione a sofferenza sia in CRIF che in Centrale Rischi.

Dopo di che, trascorsi 36 mesi (sempre che nel frattempo non ci siano altri eventi rilevanti), dunque a Settembre 2023, la segnalazione a sofferenza scomparirà da CRIF.

Al contrario, la segnalazione a sofferenza continuerà sempre a comparire sulla Centrale Rischi di Banca d’Italia anche a distanza di 7, 10 o anche 20 anni, in quanto la banca, o la società che nel frattempo ha acquistato il credito, è tenuta ad effettuare tali segnalazioni mensilmente.

E se pago a saldo e stralcio in unica soluzione ? nel caso in cui, invece, si riesca a raggiungere un accordo transattivo, la Banca effettuerà una ultima seganalazione con la dicitura “Crediti passati a perdita” (segnalando la parte del credito che non è riuscita a recuperare). Decorsi 36 mesi da tale ultimo evento anche sulla Centrale Rischi non compariranno segnalazioni negative.

Nel caso in cui, invece, l’accordo transattivo preva il pagamento di più rate da parte del debitore, solo con il pagamento dell’ultima rata verrà effettuata la segnalazione con la dicitura “Crediti passati a perdita“. Dal mese successivo non verranno più effettuate segnalazioni e, pertanto, decorsi 36 mesi dal pagamento dell’ultima rata, tali eventi non saranno più visibili in Centrale Rischi.

Chiaramente anche la segnalazione in Centrale Rischi di Banca d’Italia, se illegittima, potrebbe essere contestata. Ma vi devono essere determinati presupposti affinchè ciò possa accadere.

Prima di contattare lo studio

Contestare una segnalazione nelle banche dati non è operazione semplice e non è detto che si riesca ad ottenere la cancellazione. Si tratta di una materia molto tecnica e complessa. E’ sufficiente anche un semplice errore nella predisposizione degli atti o della strategia difensiva per pregiudicare l’esito della richiesta. Ecco cosa devi sapere:

1. Lo studio si occupa esclusivamente di diritto bancario e finanziario, assumendo la difesa di consumatori ed imprese.

2.Diffida dalle società che promettono la cancellazione delle segnalazione dalle banche dati in maniera rapida e quasi automatica. Tali società, spesso, richiedono la cancellazione solo dei dati positivi ma non quelli negativi.

3.Abbiamo già seguito diversi casi come il tuo, ottenendo la cancellazione. Leggi QUI , QUI e QUI.

4. La distanza non è un problema. Lo studio opera a distanza affiancando il cliente in ogni fase: dalla richiesta delle visure; alla valutazione dei dati e delle successive azioni. Scopri l’opinione dei nostri clienti CLICCA QUI

Se sei stato segnalato in una banca dati ed hai necessità di informazioni su come ottenere la cancellazione, contatta senza impegno lo studio compilando il Form qui sotto.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.