La segnalazione quale cattivo pagatore in Crif , Experian e CTC deve rispettare determinati requisiti. Se la Banca ha sbagliato la segnalazione può essere cancellata.

Si sente spesso parlare di Cancellazione CRIF. L’argomento è delicato e cercheremo di fare un pò di chiarezza.

I Sistemi di Informazioni Creditizie (in gergo S.I.C.) sono delle grandi banche dati che raccolgono informazioni relative ai rapporti di credito.

I S.I.C. più importanti in Italia sono :

Si tratta di banche dati gestite da società private, da non confondere invece con le banche dati gestite direttamente da Banca d’Italia, ovvero:

- Centrale rischi

- Centrale d’Allerme Interbancaria (C.A.I.)

In questi archivi vengono registrati i dati di tutti i finanziamenti (prestiti, mutui, affidamenti, carte revolving, etc.) richiesti ed ottenuti da cittadini ed aziende.

In buona sostanza tali banche dati rappresentano il nostro biglietto da visita quando ci presentiamo in banca. Se stiamo rispettando ogni impegno finanziario alle scadenze troveremo segnalazione positive e non avremo problemi ad ottenere nuovo credito.

Se, invece, abbiamo saltato qualche rata, oppure non abbiamo pagato un finanziamento, troveremo segnalazioni negative. In tale ultimo caso, le altre banche non concederanno ulteriori finanziamenti al soggetto segnalato quale “cattivo pagatore“. Si tratta di un vero e proprio “cartellino rosso” che decreta l’esplusione dall’accesso al credito.

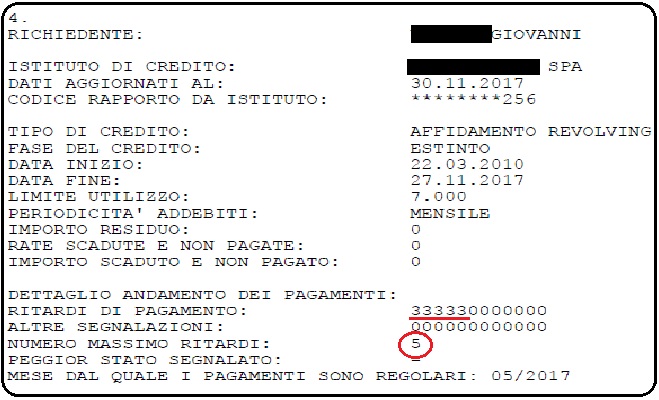

In questo caso il cliente ha accumulato 5 ritardi nel pagamento della rate di una carta revolving. Nonostante il finanziamento sia stato saldato, il cliente non potrà eccedere ad ulteriori finanziamenti per 36 mesi (3 anni)

Diciamo subito che i dati non rimangono a vita nelle banche dati, ma trascorso un determinato periodo di tempo, dovrebbero – e utilizziamo volutamente il condizionale – essere automaticamente cancellati. Si rimanda al seguente link per consultare la TABELLA con il tempo massimo di conservazione fino a 5 anni a seconda dei casi.

Per la Centrale Rischi di Banca d’Italia, invece, il discorso è diverso, poichè non vi è un tempo minimo di conservazione. In alcuni casi, pertanto, un soggetto risulterà completamente pulito in CRIF ma al tempo stesso risulterà segnalato in Centrale Rischi.

Segnalazioni negative: possono essere cancellate ?

Affinchè una segnalazione possa considerarsi legittima deve rispettare determinati requisiti.

- Requisito procedimentale: il cliente, prima di essere segnalato, deve ricevere per iscritto una comunicazione di preavviso. Accade spesso. infatti, che il cliente si ritrovi segnalato in una banca dati senza essere stato prima avvertito, e magari apprenda la notizia della segnalazione quanto un’altra banca nega una richiesta di finanziamento. L’onere di dimostrare che il preavviso è stato inviato ed effettivamente ricevuto spetta alla banca.

- Requisito sostanziale: ovviamente le segnalazioni devono essere veritiere. Il cliente, ad esempio, deve effettivamente aver pagato le rate in ritardo rispetto alla scadenze. Oppure, nei casi più gravi, il cliente si deve trovare realmente in uno stato di sofferenza, intesa come una situazione di grave e non transitoria difficoltà economica.

L’assenza anche di uno solo dei presupposti vale a rendere la segnalazione illegittima ed a fondare una richiesta di cancellazione. Dunque, soprattutto prima di richiedere un finanziamento, vale sempre la pena controllare la propria situazione nelle banche dati ed eventualmente contestare la legittimità della segnalazione.

Come ottenere la cancellazione dalle banche dati.

Per ottenere la cancellazione da CRIF e dagli altri archivi vi sono degli step da seguire.

La prima cosa da fare, ovviamente, è verificare la propria posizione interrogando le banche dati. Dunque bisogna richiedere una visura direttamente a Crif, Experian, CTC o Banca d’Italia.

Passo successivo è quello di verificare se i dati riportati sono corretti. Nel caso in cui si ravvisino degli errori, sarà necessario procedere direttamente contro la banca per richiedere la rettifica della segnalazione. Nel caso in cui il riscontro dovesse essere negativo, è possibile rivolgersi all’ABF ovvero al Tribunale.

Prima di contattare lo studio: cose da sapere

Contestare una segnalazione nelle banche dati non è operazione semplice e non è detto che si riesca ad ottenere la cancellazione. Si tratta di una materia molto tecnica e complessa. E’ sufficiente anche un semplice errore nella predisposizione degli atti o della strategia difensiva per pregiudicare l’esito della richiesta. Ecco cosa devi sapere:

1. Lo studio si occupa esclusivamente di diritto bancario e finanziario, assumendo la difesa di consumatori ed imprese.

2.Diffida dalle società che promettono la cancellazione delle segnalazione dalle banche dati in maniera rapida e quasi automatica. Tali società, spesso, richiedono la cancellazione solo dei dati positivi ma non quelli negativi.

3.Abbiamo già seguito diversi casi come il tuo, ottenendo la cancellazione. Leggi QUI , QUI e QUI.

4. La distanza non è un problema. Lo studio opera a distanza affiancando il cliente in ogni fase: dalla richiesta delle visure; alla valutazione dei dati e delle successive azioni. Scopri l’opinione dei nostri clienti CLICCA QUI

Se sei stato segnalato in una banca dati ed hai necessità di informazioni su come ottenere la cancellazione, contatta senza impegno lo studio compilando il Form qui sotto.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.