Il Tribunale di Cosenza accoglie il ricorso d’urgenza presentato dall’Avv. Luca Barone e ordina alla Banca la cancellazione della segnalazione a sofferenza nella Centrale Rischi di banca d’Italia.

36 mesi che la segnalazione compariva a sua insaputa nella Centrale Rischi di Banca d’Italia. Erano esattamente 36 mesi che era marchiato ingiustamente come cattivo pagatore per un debito sconosciuto: questa la situazione angosciante in cui si è venuto a trovare un pensionato della provincia di Cosenza.

E’ risaputo, infatti, che con la segnalazione a sofferenza l’utente è letteralmente espulso dal sistema bancario. Niente più finanziamenti, niente mutui, oltre alla pesantissima etichetta di cattivo pagatore.

Una storia, purtroppo, comune a tantissimi consumatori ed imprese, in particolar modo in questo periodo di crisi economica. Abbiamo scritto diversi articoli sull’argomento che ti invitiamo a consultare QUI .

Ma vediamo subito il caso risolto.

La scoperta della segnalazione

Il cliente non sapeva di essere stato segnalato. Lo scopre esattamente il 4 febbraio del 2020 quando il direttore della sua attuale banca lo convoca in filiale e gli chiede “gentilmente” di consegnare libretto degli assegni e carta di credito. La causa di tale richiesta ? una segnalazione a sofferenza presente in Centrale Rischi di Banca d’Italia ed effettuata da altro primario istituto di credito.

Da qui inizia un lungo scambio di comunicazioni con l’istituto segnalante per capire come sia stato possibile.

Il cliente scopre così che la banca aveva proceduto alla segnalazione nel 2017, per un debito che risalirebbe addirittura al 2010. Il cliente tuttavia non era stato mai preavvertito della segnalazione e non ricordava di aver avere posizioni debitorie aperte con quella banca e pensa addirittura ad uno scambio di persona.

Il ricorso d’urgenza al Tribunale

Vista la situazione, in accordo con altro codifensore e con il cliente stesso, si è deciso di depositare innanzi al Tribunale di Cosenza un ricorso d’urgenza ex art. 700 c.p.c. per richiedere la cancellazione immediata della segnalazione a sofferenza.

Nel ricorso è stato contestata:

- La mancanza del presupposto procedimentale. Il cliente, infatti, non aveva mai ricevuto alcun preavviso di segnalazione come previsto dall’art. 125 co. 3 del Testo Unico Bancario (attenzione ! alcuni tribunali ritengono che il preavviso non sia necessario per la segnalazione in Centrale Rischi di Banca d’Italia ma solo per le banche dati private come CRIF, Experian). Per intenderci, abbiamo contestato che se il cliente avesse ricevuto il preavviso sarebbe stato comunque posto nella condizione di sanare il debito o contestarlo.

- La mancanza del presupposto sostanziale. Abbiamo sostenuto, tramite numerosi documenti, che il cliente non si trovava al momento della segnalazione a sofferenza in una situazione di insolvenza, per come previsto dalla circolare di Banca d’Italia n. 139/1991. In altri termini non si trovava in una situazione di difficoltà irreversibile.

Il Ricorso d’urgenza è stato predisposto e ritagliato sulla base della specifica situazione del cliente. Molta attenzione è stata anche rivolta alla dimostrazione del requisito del pericolo. Per capirci, abbiamo sostenuto, anche tramite il supporto di prove documentali, che il ricorso d’urgenza al Tribunale era l’unico strumento per evitare danni altrimenti irreparabili (ad esempio il rifiuto di altre banche a concedere finanziamenti; danni alla reputazione ed all’immagine di buon pagatore ecc.).

Questo è un punto fondamentale e spesso trascurato dai meno esperti. Il ricorso d’urgenza è uno strumento molto utile, ma deve essere strutturato in un certo modo, altrimenti vi è il serio rischio che venga rigettato.

Si tenga anche presente che istituti di credito vengono difesi da avvocati specializzati nel contenzioso bancario. Pertanto, anche una semplice distrazione nella redazione degli atti potrebbe divenire determinante per l’esito del giudizio.

La difesa della Banca

La banca si è difesa in giudizio sostenendo di aver inviato al domicilio del cliente diverse richieste di pagamento, contenenti il preavviso di segnalazione.

Tuttavia le lettere depositate nel fascicolo erano prive della prova della effettiva ricezione da parte del cliente.

Ancora, la banca sosteneva di aver operato in maniera corretta, poichè, nonostante questi solleciti il cliente non aveva pagato il debito pari ad €.7.373,97. Chiedeva, dunque, il rigetto del ricorso e la condanna del cliente al pagamento delle spese legali.

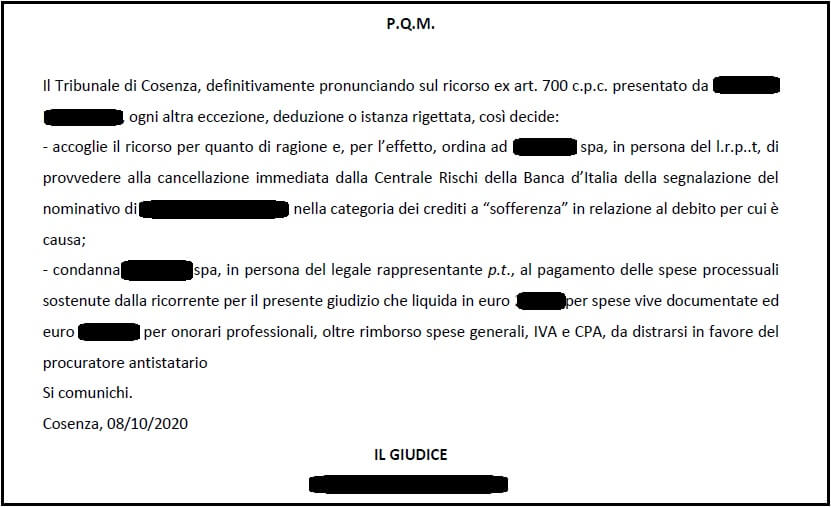

L’ordinanza del Tribunale di Cosenza del 08.10.2020

Dopo aver ascoltato il ricorrente per fare chiarezza su alcuni punti, il Tribunale di Cosenza, con Ordinanza emessa in data 08.10.2020 ha accolto totalmente il ricorso presentato e ha così disposto

Nelle motivazioni, risulta interessante il passaggio sui presupposti della segnalazione. Il Giudice estensore, infatti, dopo aver ricostruito la normativa che regola la materia, osserva che “Ne consegue l’esclusione di qualsiasi automatismo tra semplice inadempimento e segnalazione, data la gravità delle conseguenze che ne derivano per il soggetto segnalato. In applicazione dei principi generali di correttezza e buona fede e della normativa di settore sopra richiamata, ne deriva che l’ente segnalante ha l’obbligo di compiere un’approfondita istruttoria prima di operare la segnalazione, per verificare, sulla base di elementi oggettivi – quali la liquidità del soggetto, la sua capacità produttiva e/o reddituale, la situazione contingente del mercato in cui opera, l’ammontare complessivo del credito ottenuto dal sistema creditizio e/ o finanziario – se sussista davvero in concreto una situazione che induca a ritenere il credito “a sofferenza”, ossia tale per cui appaiano sussistere rilevantissime difficoltà di recuperarlo“

Una vicenda a lieto fine, ma che ha comportato il ricorso al Tribunale e l’avvio di una causa complessa.

Se sei stato segnalato in una banca dati ed hai necessità di informazioni su come ottenere la cancellazione, contatta senza impegno lo studio compilando il Form qui sotto.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.