Nell’articolo di oggi riportiamo il caso di Renato e della sua brutta esperienza con una segnalazione in CRIF.

Renato, nell’ordine, era stato:

- Segnalato a Sofferenza in CRIF nel 2017

- Cancellato (automaticamente) nel febbraio del 2020

- Ri-segnalato in CRIF a Giugno del 2020

In buona sostanza Renato, a seguito del mancato pagamento delle rate di un finanziamento, viene segnalato a sofferenza da una nota Banca italiana che, contestualmente, cede il credito ad una società di recupero crediti.

Passati 36 mesi (3 anni) dalla segnalazione a sofferenza, la posizione di Renato viene automaticamente cancellata da CRIF.

Renato, nel frattempo, riesce a trovare un accordo transattivo con la società di recupero crediti, attuale titolare del credito.

In maniera del tutto inaspettata, la (vecchia) Banca segnala nuovamente in CRIF la posizione di Renato come “risanata“. Si tratta di un aggiornamento che fa comunque percepire agli istituti di credito che il cliente era stato in precedenza in una situazione di sofferenza.

In questo modo, Renato sarebbe rimasto segnalato per ulteriori 24 mesi, con impossibilità di accedere a nuovi finanziamenti.

Il Reclamo alla Banca

Valutata la situazione, il primo passo effettuato è stato quello di redigere un circostanziato atto di reclamo alla Banca segnalante, richiedendo la immediata cancellazione della segnalazione in CRIF.

La Banca, nel rispetto del termine di 60 giorni, ha risposto sostenendo di aver operato correttamente. Nulla da fare dunque in via stragiudiziale.

Ricorso all’Arbitro Bancario Finanziario

Ricevuta la risposta dalla Banca, eravamo di fronte ad una alternativa: Ricorso in Tribunale o Ricorso all’Arbitro Bancario Finanziario.

L’esperienza maturata in questo ambito (conoscevamo esattamente le procedure interne della banca e sapevamo come la stessa si sarebbe difesa) ci hanno suggerito di presentare Ricorso all’Arbitro Bancario Finanziario (ABF).

Attenzione: nel procedimento all’ABF non è necessaria all’assistenza di un avvocato, il cliente potrebbe fare tutto da solo. Tuttavia, è doveroso ricordare che le Banche e le Finanziarie si difendono con il proprio ufficio reclami (o con studi legali specializzati) che gestiscono migliaia di contestazioni ogni anno. L’ABF, inoltre, decide applicando norme di diritto. Dunque una sfida totalmente sbilanciata, anche in considerazione del fatto che si tratta di argomenti molto tecnici.

Nel ricorso abbiamo sollevato diverse contestazioni:

- Mancato preavviso di segnalazione

- Inidoneità delle lettere mostrate dalla Banca a costituire valido preavviso

- Insussistenza dello stato di sofferenza

- Impossibilità per la Banca a procedere alla segnalazione in seguito alla cessione del credito

La banca si è difesa nel procedimento respingendo ogni contestazione e richiamando il Provvedimento del Garante della Privacy del 12 settembre 2019 rubricato “Codice di condotta per i sistemi informativi gestiti da soggetti privati in tema di crediti al consumo, affidabilità e puntualità nei pagamenti” (Parleremo di questo importante provvedimento in altro articolo).

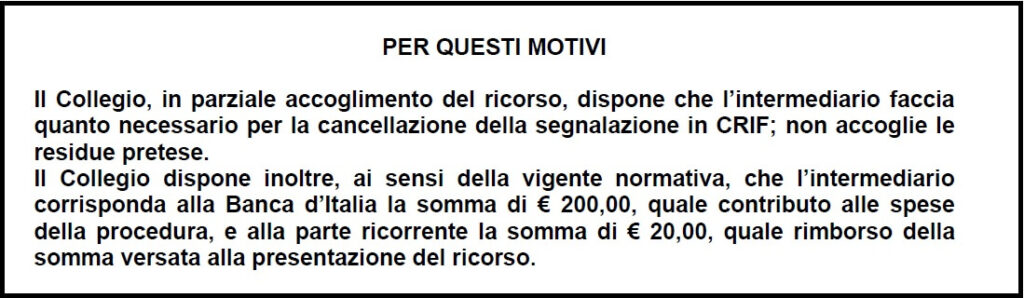

La Decisione dell’ABF

L’Arbitro Bancario Finanziario Collegio di Milano, accertata la mancanza dei presupposti per procedere alla segnalazione, ha accolto il ricorso e disposto a carico della banca la cancellazione della segnalazione in CRIF.

Malgrado l’esito positivo, tuttavia, non ci troviamo d’accordo con l’ABF quando, in un passaggio della motivazione, sostiene che l’aggiornamento della posizione non ha conseguenze negative per il cliente.

Secondo l’Arbitro “Sul punto occorre infatti rilevare che, da un lato, l’intermediario segnalante ha facoltà di aggiornare la segnalazione anche quanto il credito è stato precedentemente ceduto ad un altro soggetto e, dall’altro lato, che l’aggiornamento effettuato dall’intermediario a fronte dell’estinzione della posizione debitoria non rappresenta una segnalazione di tipo negativo bensì favorevole al cliente laddove viene indicato il venire meno della posizione debitoria“.

Come riportato nella parte iniziale, l’ABF non ha infatti considerato che il cliente nel Febbraio 2020 era stato automaticamente cancellato dalla CRIF.

Con l’aggiornamento della posizione, invece, si è verificata una nuova iscrizione e i tempi di permanenza si sono allungati. Dunque si tratta di una segnalazione che nella sostanza è negativa ed impedisce di accedere a nuovi finanziamenti.

In definitiva, in solo 5 mesi, siamo riusciti a ripulire la posizione di Renato.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.