Hai incassato un buono fruttifero postale della Serie Q, oppure stai per incassarlo in quano è quasi giunto alla scadenza dei 30 anni. Hai letto su internet che Poste sta rimborsando di meno rispetto a quanto dovuto. Hai letto, ancora, di qualche Sentenza eclatante che ha dato ragione ai risparmitori e, dunque, ti starai chiedendo se anche il tuo buono rientra tra questi.

Bene. Sei atterrato sulla pagina giusta per avere risposta a tutte le tue domande. L’argomento dei Buoni postali della Serie Q, tuttavia, non è semplice, pertanto ti consiglio di prendere il tuo buono e leggere fino in fondo l’articolo per capire come muoverti.

Quali sono i Buoni fruttiferi postali della serie Q ?

Il primo passo da compiere è capire di quali Buoni fruttiferi Postali stiamo parlando, perchè spesso si tende a fare confusione.

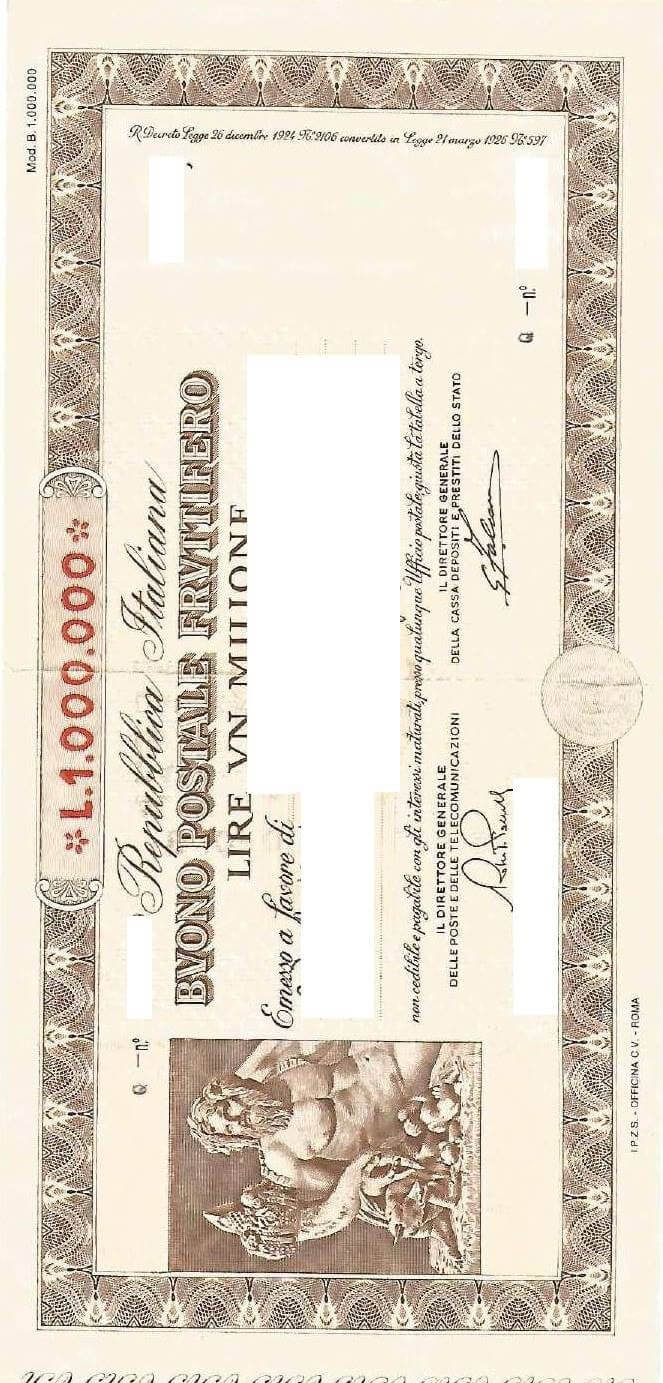

I buoni postali fruttiferi della Serie Q sono stati collocati da Poste nel periodo compreso tra il 1 Luglio 1986 ed il 31 Ottobre 1995 utilizzando due Tipologie di Moduli:

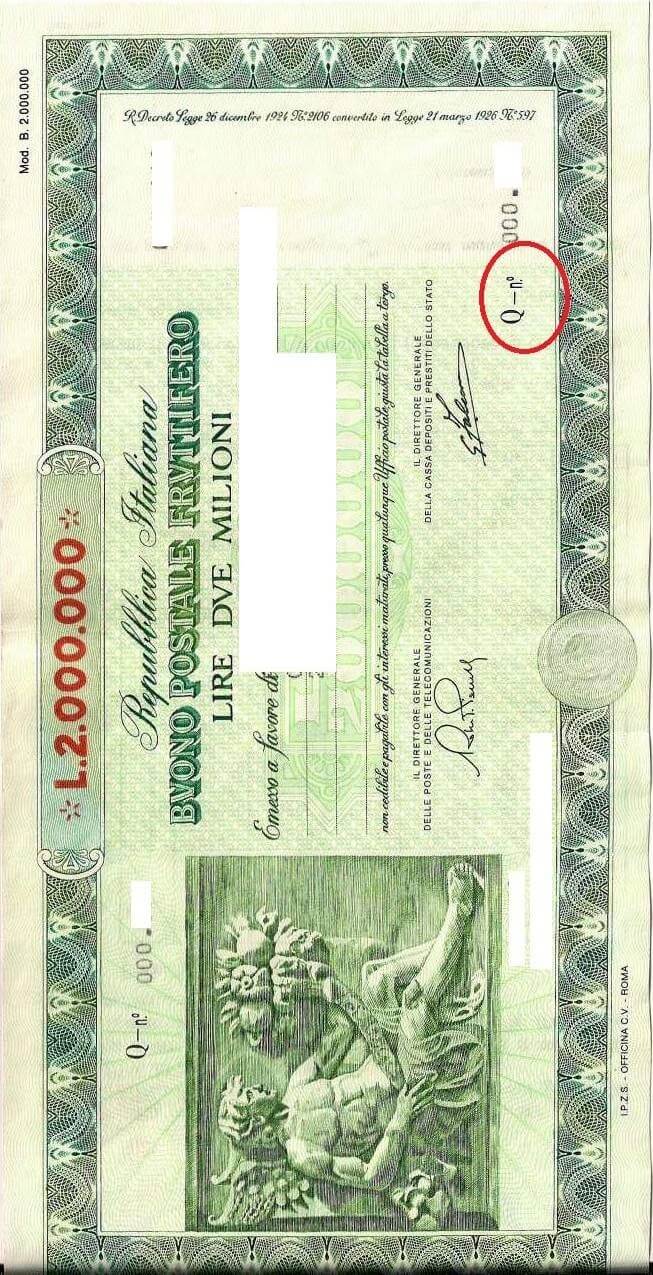

A) MODULO SERIE Q CON GRIGLIA STAMPIGLIATA SUL RETRO

(Attenzione il Buono in questione può sembrare uguale ad altri, ma è riconoscibile velocemente visionando il tasso previsto per il 4° scaglione di detenzione, dove troviamo scritto 12 %).

Questo modulo è stato successivamente sostituito. Come vedremo in seguito Poste non ha applicato gli importi riportati sul retro.

B) MODULO SERIE Q CON TIMBRO AD INCHIOSTRO (senza griglia importi)

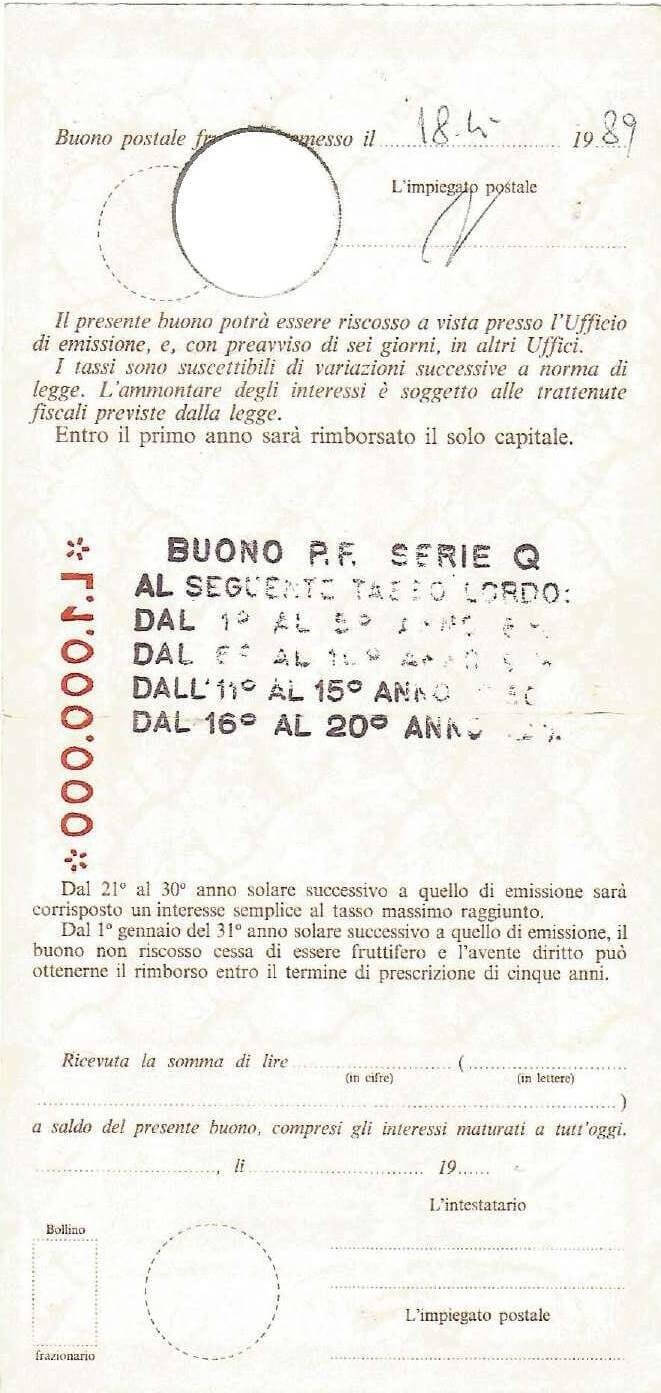

In questo caso sullo sfondo bianco, è apposto un timbro ad inchiosto con la dicitura “Buono P.F. Serie Q al seguente tasso Lordo: dal 1° al 5° Anno 8%; dal 6° all’10° Anno 9%, dall’11% al 15° Anno 10,50%; dal 16° al 20° Anno 12% ” segue poi la dicitura “dal 21° al 30° successivo a quello di emissione sarà corrisposto un interesse semplice al tasso massimo raggiunto“

Tali buoni non devono essere confusi con i Buoni della Serie Q/P, a cui abbiamo dedicato molto spazio in questo articolo che ti invito a leggere dopo aver consultato la Guida gratuita. Le diverse sentenze favorevoli ottenute da questo studio nei Tribunali di Genova, Isernia, Ivrea e Vicenza riguardavano proprio i buoni della Serie Q/P.

Ad ogni modo, come vedremo in questo articolo, le differenze tra i buoni della Serie Q ed i buoni della serie Q/P è evidente.

Calcolo interessi sui Buoni della Serie Q : Poste ha applicato i tassi corretti ?

Andiamo subito dritti al sodo rispondendo a questa domanda. Ebbene la risposta è SI, Poste Italiane, sui Buoni fruttiferi della Serie Q ha applicato esattamente i Tassi riportati sul retro dei Buoni e dunque:

- 8% dal 1° al 5° Anno

- 9% dal 6° al 10° Anno

- 10,50% dall’11° al 15° Anno

- 12% dal 16° al 20° Anno

- Interesse Semplice al tasso del 12% – Tasso massimo raggiunto – dal 21° al 30° anno (calcolato tuttavia su un montante più basso rispetto a quello visto nei moduli della Tipologia A ed proprio per questo che Poste non ha applicato quell’importo fisso in lire dal 21 al 30 anno)

Risulta evidente, pertanto, la differenza con altre tipologie di Buoni, dove invece si va a contestare la mancata applicazione dei Tassi di interesse riportati dietro al buono.

Cosa si contesta per i Buoni della Serie Q ? differenza tra capitalizzazione al Netto ed al Lordo della ritenuta fiscale

Ma se i tassi applicati sono corretti cosa si contesta per i buoni della Serie Q ?

Ebbene, la contestazione sui buoni della serie Q riguarda la modalità di capitalizzazione, cioè il procedimento matematico che serve per calcolare come si accumulano gli interessi maturati su un capitale iniziale.

Diciamo innanzitutto che esistono diverse forme di capitalizzazione in matematica finanziaria:

- Capitalizzazione composta: in questo regime gli interessi in ogni periodo si sommano al capitale e producono a loro volta interessi.

- Capitalizzazione semplice: in questo regime gli interessi non producono interessi e si sommano semplicemente via via al capitale iniziale.

Nei Buoni fruttiferi Postali della serie Q troviamo tutti e due i regimi di capitalizzazione:

- Nei primi 20 anni gli interessi vengono calcolati in capitalizzione composta

- Negli ultimi 10 anni gli interessi vengono calcolati in capitalizzione semplice

Bene, a questo punto ti starai chiedendo: ma se Poste ha applicato i tassi previsti con le modalità di capitalizzazione previste (composta per i primi 20 e semplice per gli ultimi 10), dove sta il problema ?

Ecco il problema.

Il Decreto del Ministero del Tesoro 23/06/1997 al comma 3 dell’art. 7 prevede che “per i buoni delle serie ordinarie contraddistinte con le lettere “Q“, “R” ed “S” emessi fino al 31 dicembre 1996 a favore di qualsiasi soggetto, gli interessi CONTINUERANNO, per i primi venti anni di vita del titolo, ad essere CAPITALIZZATI ANNUALMENTE AL NETTO DELLA RITENUTA FISCALE“.

Dunque per la prima volta, nel 1997, entra in gioco la ritenuta fiscale nelle modalità di capitalizzazione degli interessi.

Per farti capire, dal 1° al 20 anno, Poste somma gli interessi maturati al capitale applicando la ritenuta fiscale anche se, in realtà, la stessa andrebbe applicata solo una volta, nel momento in cui il buono viene rimborsato.

Esempio

Semplifichiamo al massimo, senza considerare i bimestri. Prendiamo un buono da 2 Milioni (valore €.1.032,91).

Alla fine del 1° anno maturano €.82,63 di interessi, in quanto si moltiplica il capitale per il tasso di rendimento previsto per quell’anno (1.032,91 X 8%)

Ora questi, interessi devono essere sommati al capitale, per individuare il Montante (capitale + interessi maturati) sul quale verranno calcolati gli ulteriori interessi per il 2° anno.

Nel momento in cui Poste capitalizza (somma gli interessi al capitale) va ad applicare la ritenuta fiscale anche se in realtà il buono non viene incassato in quel momento.

Tornando all’esempio: €.82,63 – €.10,33 (ritenuta fiscale 12,50%) = €.72,30

Si sommano dunque gli interessi (al netto della ritenuta) al capitale e si individua il Montante

€.72,30 + €.1.032,91 = €.1.105,21

Se al contrario poste avesse sommato, come ci si attendeva, gli interessi al capitale senza applicare la ritenuta fiscale il risultato sarebbe stato

€.82,63 + €.1.032,91 = €.1.115,54

Ora, potrebbero sembrare piccole cifre, ma si deve tener presente che questo procedimento si ripete per tutti i primi 20 anni, cioè ogni anno Poste applica la ritenuta sugli interessi che si generano.

E’ evidente pertanto che alla fine del 20° anno, con questa modalità di calcolo, si produrranno meno interessi ed il montante verrà via via “eroso” dalla ritenuta.

La modalità di capitalizzazione nei primi 20 anni influenza, indirettamente, anche la produzione degli interessi per gli ultimi 10 anni, in quanto “il tasso massimo raggiunto” e dunque l’importo fisso bimestrale che ne deriva sarà certamente calcolato su un montante più basso.

Quali sono le somme in contestazione ?

Ora la parte più importante. Se si seguisse, come ci si attendeva, un meccanismo che non preveda la capitalizzazione al netto della ritenuta per i prima 20 anni quale sarebbe la differenza ?

In questo articolo non possiamo dare conto di tutti i passaggi matematici. Ad ogni modo, giusto per dare delle linee guida, su un buono da 1 Milione di Lire della Serie Q la differenza è di circa €.1.000 in meno, che Poste non riconosce.

Perchè questa Modalità di capitalizzazione si ritiene sia sbagliata ?

Come abbiamo visto più sopra, Poste Italiane fa forza sul Decreto del Ministero del Tesoro 23/06/1997 il quale prevede che”… gli interessi CONTINUERANNO, per i primi venti anni di vita del titolo, ad essere CAPITALIZZATI ANNUALMENTE AL NETTO DELLA RITENUTA FISCALE“.

Il verbo “continueranno” (?) farebbe intendere che anche prima di questo Decreto Ministeriale la Legge prevedesse la capitalizzazione al netto della ritenuta.

Non è così !

In realtà non c’era e non c’è nessuna legge che prevede questa modalità di calcolo. Interrogata sulla questione, Cassa Depositi e prestiti sembrerebbe aver dichiarato che si tratti di una “prassi”.

Ma una “prassi” è cosa ben diversa dalla Legge, e una Legge è una cosa diversa da un Decreto Ministeriale.

La Legge, sia quando si parlava di ritenuta d’imposta (d.P.R. 600/1973; D.L. 556/1986 convertito in L. 759/1986) che di imposta sostitutiva (D. Lgs. n. 239/1996), ha sempre indivduato il dovere impositivo in capo a Poste Italiane quando il reddito viene percepito dal sottoscrittore e, dunque, quando è reso disponibile allo stesso attraverso il rimborso del buono.

Solo al momento dell’incasso del buono (momento impositivo), Poste versa materialmente la ritenuta allo Stato. Dunque non sarebbe corretto anticipare l’applicazine dell’imposta.

Il Decreto del Ministero del Tesoro 23/06/1997, da questo punto di vista, contrasterebbe con le leggi sopra richiamate.

La posizione dell’Arbitro Bancario Finanziario: Poste ha ragione sui Buoni Serie Q

L’Arbitro Bancario Finanziario (ABF) si è occupato della questione dei Buoni della Serie Q ma da una angolazione completamente diversa.

Nel caso trattato, il ricorrente aveva evidenziato che su un Buono della Serie Q (con la tabella sul retro) applicando il saggio d’interessi indicato nella tabella dal 1° al 20° anno e l’importo in cifra fissa ivi stabilito per periodo successivo, il tutto al netto delle ritenute fiscali, si otterrebbe un importo superiore a quello comunicato da Poste.

La questione, a mio avviso, è stata mal posta, in quanto il ricorrente si è concentrato sull’importo fisso bimestrale in lire per gli ultimi 10 anni, senza addurre alcuna contestazione sulle modalità di capitalizzazione dei primi 20 anni. In buona sostanza il ricorrente ha contestato il “dato letterale” del buono per gli ultimi 10 anni.

L’ABF nella Decisione del Collegio di Coordinamento n. 6142 del 03 aprile 2020 ha pertanto osservato che “… può essere senz’altro accolta l’eccezione dell’intermediario (Poste) che offra, o abbia liquidato, un importo diverso da quello risultante dai rendimenti indicati in termini assoluti sul retro del titolo della serie Q, sulla base del regime fiscale che prevede l’applicazione di una ritenuta pari al 12,5%; e ciò anche in relazione al periodo dal 21° al 30° anno, in quanto dal complesso delle disposizioni di legge e regolamentari sopra richiamate non emerge, sotto questo profilo, la necessità di un trattamento diverso in relazione a quest’ultimo lasso temporale, con l’ulteriore conseguenza che la capitalizzazione degli interessi dal 21° anno in poi deve avvenire al netto della ritenuta fiscale. Ne deriva che, venendo la ritenuta fiscale ad incidere sulla determinazione negoziale del valore del rendimento da corrispondere al sottoscrittore, il relativo onere non risulta contrattualmente posto a carico dell’emittente“

Ad oggi, pertanto, un ricorso all’ABF avente ad oggetto i buoni della Serie Q verrebbe di certo rigettato, alla luce della richiamata Decisione.

La situazione nei Tribunali: il Decreto Ministeriale contrasta con la Legge

La situazione nei Tribunali è in continua evoluzione. Ad oggi si possono contare due Sentenze favorevoli che hanno dato ragione ai risparmiatori:

- Tribunale di Bergamo, Sentenza n.124 del 26/01/2021

- Tribunale di Vicenza, Ordinanza ex art. 702 Ter c.p.a. del 18/05/2021

In queste due pronunce, i Tribunali hanno intravisto un contrasto tra la Legge (d.P.R. 600/1973; D.L. 556/1986 convertito in L. 759/1986; D. Lgs. n. 239/1996) e il Decreto del Ministero del Tesoro 23/06/1997, procedendo alla disapplicazione di quest’ultimo, in quanto provvedimento sotto ordinato alle disposizioni legislative confliggenti.

Secondo questi Tribunali la ritenuta fiscale andrebbe pertanto applicata una sola volta, cioè quando il buono viene incassato. Di conseguenza la modalità di capitalizzazione utilizzata nei primi 20 anni sarebbe errata ed i risparmiatori avrebbero diritto a percepire le ulteriori somme non corrisposte.

E’ bene però avvertire che si tratta si una questione nuova ed ancora aperta, sulla quale nei prossimi tempi saranno chiamati a pronunciarsi diversi Tribunali.

Cosa fare sui Buoni della Serie Q ? Alcuni consigli pratici

Tenendo presente che molto spesso le somme in contestazione per i Buoni della Serie Q non sono molto elevate (inferiori a €.5.000), la competenza a decidere sulla questione apparterrebbe al Giudice di Pace e non al Tribunale, che invece giudica per cause di valore superiore ad €.5.000.

Pertanto, almeno in questa fase, l’avvio di un contenzioso per cifre di modesta entitià deve essere di certo valutato con molta attenzione comparando il rapporto tra costi, rischi e benefici.

In attesa di un orientamento più consolidato, auspicabilmente da parte della Corte di Cassazione, che possa finalmente fare chiarezza sulla questione dei Buoni della Serie Q, i risparmiatori che si ritenessero lesi dalla modalità di calcolo utilizzata da Poste, potrebbero inoltrare un formale atto di RECLAMO richiedendo la corresponsione delle ulteriori somme dovute.

Il Reclamo consiste semplicemente una richiesta stragiudiziale formulata per iscritto a Poste che interrompe il termine di prescrizione (10 anni), e può essere inviato sia prima dell’incasso dei buoni che dopo.

Nella stesura del Reclamo, ovviamente, si devono esplicitare le motivazioni poste alla base della richiesta e, nel caso in cui i buoni non siano portati all’incasso, comunicare che le somme percepite saranno trattenute solo a titolo di acconto sul maggiore dovuto.

Per richiedere l’assistenza dello Studio nella redazione del Reclamo

Se hai necessità di supporto per la redazione e l’invio del reclamo a Poste sui Buoni della Serie Q, puoi contattare lo Studio compliando il FORM qui sotto.

Ti risponderemo nel più breve tempo possibile, indicandoti :

- I Documenti necessari per procedere alla Richiesta

- I Recapiti cui indirizzare utta la corrispondenza

- Le Modalità operative da seguire

A seguito dell’invio del Reclamo Poste Italiane ha 60 giorni di tempo per rispondere.

[Chi è Luca Barone ?]

E’ un Avvocato che parte dal Foro di Cosenza ma grazie a internet arriva in tutta Italia, senza nessuna limitazione.

Cosa fa ? in teoria fornisce soluzioni legali a consumatori e ad imprese che hanno problemi intricati con Banche, finanziarie e società di riscossione. In pratica risolve problemi ed elimina dubbi, paure ed incertezze [ cioè tutte quelle cose che Google da solo non può fare ]

Si occupa di diritto Civile ed, in particolare, di diritto Bancario e Finanziario 6 giorni su 7 (alcune volte 7 giorni su 7). Appassionato di tutto ciò che ha a che fare con il diritto ed i numeri, individua soluzioni anche dove non ci sono.

Per contattarlo ci sono poche e semplici [ssime] regole, testate negli anni per offrire un servizio efficiente :

Cosa devi fare:

Compilare il FORM di contatto che trovi sopra

Scrivere una mail a info@avvocatolucabarone.it

Scrivere un messaggio di testo Whatsapp al n. 340/2769627

In ogni caso descrivi il tuo problema fornendo tutte le informazioni necessarie per inquadrare il caso specifico. Verrai ricontattato in tempi brevi con la indicazione dei passi successivi.